Close

Vai Forte, Poi Fermati

Se potessi parlare al me ventiduenne, non gli darei cento consigli complicati. Gli direi solo questo: "Vai forte adesso. E poi fermati."

Sembra strano, vero?

Ci hanno sempre detto che risparmiare è una maratona infinita.

Ma la verità è che se giochi bene le tue carte all’inizio della tua carriera, puoi letteralmente mettere le tue finanze in modalità pilota automatico per il resto della vita.

È esattamente quello che ho fatto.

E oggi voglio mostrarti come puoi farlo anche tu: senza stressarti, senza sacrificare ogni piacere, e senza dover diventare uno di quei maniaci del risparmio.

Ecco come funziona:

1. Risparmia il più possibile, il prima possibile.

2. Poi, se vuoi, smetti completamente di risparmiare.

Sì, hai capito bene: smetti.

Da lì in poi sarà il tuo denaro a lavorare per te.

Perché funziona?

🔵 Il tempo è il tuo miglior alleato. Il denaro investito prima cresce di più rispetto a quello investito dopo.

🔵 Mantenere la disciplina di risparmiare ogni mese per 40 anni è durissimo. Lasciare lavorare i soldi, no è molto più facile.

Io stesso ho applicato questa filosofia negli ultimi nove anni.

Non è stato sempre facile, soprattutto quando il reddito era ancora basso.

Ma oggi posso dirtelo senza esitazioni:

Ne è valsa ogni singolo euro risparmiato.

Ma voglio dimostrartelo numeri alla mano.

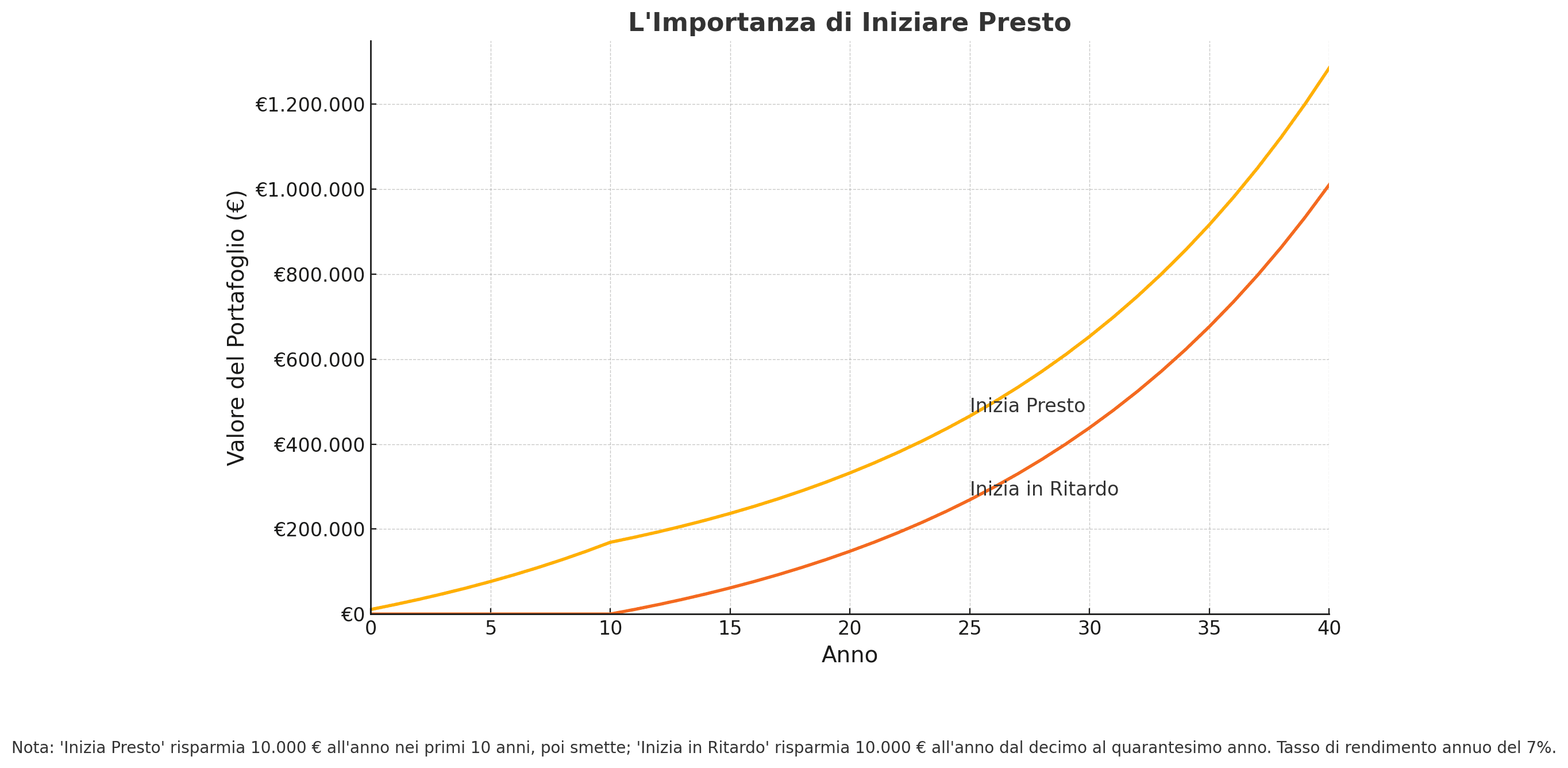

Esempio reale:

Immagina due amici, stessi sogni, stessa età, stessi obiettivi.

Persona A fa una scelta dura ma intelligente:

Risparmia 10.000€ all’anno per 10 anni, poi si ferma.

Non mette più un euro. Mai più.

Persona B sceglie di godersela all’inizio.

Non risparmia nulla per 10 anni...

Poi si sveglia, si mette in riga, e risparmia 10.000€ all’anno per i successivi 30 anni.

Ora, entrambi investono i loro soldi con un rendimento medio del 7% annuo.

Dopo 40 anni, chi pensi che abbia più soldi?

👉 La risposta è scioccante: vince Persona A.

Ha risparmiato un quarto di quello che ha risparmiato Persona B… ed è comunque davanti.

Perché?

Perché il vero segreto non è quanto risparmi.

È quando inizi a farlo.

Chi parte prima vince la gara… prima ancora che gli altri inizino.

Il vero vantaggio: la libertà

Quando vai forte subito, ti compri anni di libertà.

Libertà di cambiare lavoro.

Libertà di viaggiare.

Libertà di dire no a quello che non ti interessa.

Risparmiando presto e lasciando lavorare il capitale, vinci prima ancora che gli altri inizino a giocare.

Questa strategia funziona solo se il tuo denaro cresce ad un ritmo del 7% annuo. Se ottieni un rendimento basso, il vantaggio si riduce.

Per questo investire bene è fondamentale.

Non puoi permetterti di lasciare i soldi parcheggiati su un conto corrente o in investimenti mediocri.

Perché continuare a rimandare ti costa caro (Molto Più di Quanto Immagini)

Diciamolo chiaro: è normale voler rimandare.

All'inizio della carriera vuoi goderti la vita, viaggiare, vivere alla giornata.

Capisco perfettamente.

Ma sai quanto ti costa questa scelta?

Vediamolo insieme:

Immagina di investire 10.000€ all’anno per 40 anni, ottenendo un rendimento medio del 7%.

Alla fine avresti circa 2 milioni di euro.

E avresti versato solo 400.000€ di tasca tua.

La differenza?

Non viene da quanto hai risparmiato.

Viene da quanto hai lasciato lavorare i tuoi soldi.

Non tutti i soldi crescono allo stesso modo

I primi 10.000€ che hai investito da soli arriveranno a valere circa 140.000€.

Un singolo versamento che alla fine rappresenterà il 7% della tua ricchezza… pur essendo solo il 2,5% di tutto quello che hai versato.

In parole semplici:

Investire presto ti dà accesso al potere esponenziale del tempo.

Investire tardi ti condanna a inseguire per sempre.

Ogni anno che aspetti non è solo un anno "perso".

È un pezzo di ricchezza che non costruirai mai più.

Ogni anno conta. Ma i primi anni valgono infinitamente di più.

Questo concetto risulta ancora più chiaro nell'immagine qui sotto, che mostra la percentuale complessiva che ogni singolo contributo annuale rappresenta rispetto al valore finale del portafoglio:

Per esempio:

Il contributo del primo anno rappresenta circa il 7% del valore finale.

Il contributo del ventesimo anno pesa solo circa il 2%.

E qui arriva il punto più importante, quello che pochi colgono subito:

Se sommiamo l'impatto dei primi anni, scopriamo che i contributi dei primi 10 anni da soli rappresentano oltre la metà del valore finale del portafoglio.

Non è un errore di calcolo. È la forza brutale del tempo a tuo favore.

Per aiutarti a visualizzarlo ancora meglio, guarda questo secondo grafico:

mostra la percentuale cumulativa del valore finale del portafoglio man mano che aumentano gli anni di risparmio.

Questo significa che entro il decimo anno (vedi la freccia nel grafico sopra), oltre la metà del valore finale del tuo portafoglio è già "scritta".

Perché? Perché la capitalizzazione futura di questi primi 10 anni di investimenti è più grande rispetto a quella dei successivi 30 anni di investimenti.

Può sembrare assurdo, ma è la verità.

Questo implica che, se riesci a risparmiare in modo efficace nei primi 10 anni, i risparmi dei successivi 30 anni contano molto meno.

Naturalmente, quei tre decenni contribuiranno comunque al valore finale del portafoglio, ma tecnicamente contribuiranno meno rispetto ai primi 10 anni (sulla base delle ipotesi indicate).

È per questo che "Vai Forte, Poi Fermati" può essere un modo così efficace di pensare al risparmio, soprattutto da giovani.

Quanto ti costa rimandare?

Ok, vuoi goderti i tuoi vent'anni. Viaggiare, vivere esperienze, non pensare troppo al futuro.

È normale.

Ma sai quanto ti costerà questa scelta?

Se scegli di non risparmiare per i primi 10 anni della tua carriera, dovrai lavorare il doppio più duramente per recuperare.

Il doppio.

Non un po' di più. Non "qualcosina".

Esattamente il 100% in più.

Se nei tuoi vent'anni bastavano 5.000€ all'anno per costruirti la strada verso una pensione tranquilla, nei tuoi trent'anni dovrai risparmiare 10.000€ all'anno solo per restare al passo.

E non è finita qui.

Se ritardi ancora di più, la penalità diventa brutale.

Come mostra il grafico qui sotto, se aspetti 20 anni prima di iniziare a risparmiare, dovrai risparmiare cinque volte tanto— il 400% in più — per ottenere lo stesso risultato.

Cinque volte di più. Solo per arrivare dove saresti potuto arrivare facilmente, iniziando prima.

Se il grafico non ti è chiaro, lascia che te lo spieghi con un esempio semplice.

Supponiamo che tu possa raggiungere i tuoi obiettivi finanziari risparmiando 5.000€ all’anno per 40 anni.

Se decidi di rimandare l’inizio del risparmio di 10 anni, dovrai risparmiare 10.000€ all’anno per 30 anni solo per ottenere lo stesso risultato.

Il doppio.

Se invece ritardi di 20 anni, dovrai risparmiare 25.000€ all’anno per 20 anni.

Cinque volte tanto.

Importante:

Non concentrarti sui numeri assoluti.

Non importa se devi risparmiare 5.000€, 50.000€ o 500.000€ all’anno.

Ciò che conta è il rapporto.

Ritardare di 10 anni significa che devi risparmiare il 100% in più.

Ritardare di 20 anni significa che devi risparmiare il 400% in più.

Questo è il vero messaggio del grafico:

Ogni anno che perdi all’inizio ti costa enormemente più avanti.

È il costo invisibile, esponenziale, che mina in silenzio le tue finanze.

Quando "Vai Forte, Poi Fermati" si trasforma in "Vai Forte e Dimenticati di Vivere"

Adesso parliamo chiaro. Nonostante la potenza di questa strategia, c’è un rischio reale che nessuno ti racconta: esagerare.

Non voglio che tu diventi una di quelle persone che risparmiano ogni centesimo per 10 anni... e si svegliano a 35 anni senza aver vissuto un singolo momento memorabile.

Non vincerai nessuna medaglia per esserti negato ogni piacere della vita.

Te lo dico per esperienza:

Ho fatto tutto "alla perfezione".

Risparmiato. Massimizzato i fondi pensione.

E sai una cosa? Sono contento dei miei soldi.

Ma mi porto dietro il rimpianto di certe esperienze che non ho vissuto.

Sì, lo so: sembra un problema di lusso.

Ma non ti sto parlando da un piedistallo.

Ti sto dicendo la verità che molti scoprono troppo tardi: risparmiare è importante, ma vivere lo è di più.

Trova il tuo equilibrio

Non devi vivere come un monaco né buttare tutto al vento.

Il vero obiettivo è trovare il punto di equilibrio che funziona per te.

Preoccupati meno di essere perfetto con i tuoi soldi.

Preoccupati di costruire una vita che ti renda felice oggi e domani. In fondo, è solo denaro.

Se questa idea ti ha acceso una lampadina Iscriviti alla mia newsletter (cliccando qui).

Ogni settimana riceverai i miei migliori consigli, direttamente nella tua mail!

Niente fuffa. Niente teoria da manuale. Solo strumenti pratici. Inizia adesso.

La persona che sarai tra 10 anni ti ringrazierà.

Vai Forte, Poi Fermati

Se potessi parlare al me ventiduenne, non gli darei cento consigli complicati. Gli direi solo questo: "Vai forte adesso. E poi fermati."

Sembra strano, vero?

Ci hanno sempre detto che risparmiare è una maratona infinita.

Ma la verità è che se giochi bene le tue carte all’inizio della tua carriera, puoi letteralmente mettere le tue finanze in modalità pilota automatico per il resto della vita.

È esattamente quello che ho fatto.

E oggi voglio mostrarti come puoi farlo anche tu: senza stressarti, senza sacrificare ogni piacere, e senza dover diventare uno di quei maniaci del risparmio.

Ecco come funziona:

1. Risparmia il più possibile, il prima possibile.

2. Poi, se vuoi, smetti completamente di risparmiare.

Sì, hai capito bene: smetti.

Da lì in poi sarà il tuo denaro a lavorare per te.

Perché funziona?

🔵 Il tempo è il tuo miglior alleato. Il denaro investito prima cresce di più rispetto a quello investito dopo.

🔵 Mantenere la disciplina di risparmiare ogni mese per 40 anni è durissimo. Lasciare lavorare i soldi, no è molto più facile.

Io stesso ho applicato questa filosofia negli ultimi nove anni.

Non è stato sempre facile, soprattutto quando il reddito era ancora basso.

Ma oggi posso dirtelo senza esitazioni:

Ne è valsa ogni singolo euro risparmiato.

Ma voglio dimostrartelo numeri alla mano.

Esempio reale:

Immagina due amici, stessi sogni, stessa età, stessi obiettivi.

Persona A fa una scelta dura ma intelligente:

Risparmia 10.000€ all’anno per 10 anni, poi si ferma.

Non mette più un euro. Mai più.

Persona B sceglie di godersela all’inizio.

Non risparmia nulla per 10 anni...

Poi si sveglia, si mette in riga, e risparmia 10.000€ all’anno per i successivi 30 anni.

Ora, entrambi investono i loro soldi con un rendimento medio del 7% annuo.

Dopo 40 anni, chi pensi che abbia più soldi?

👉 La risposta è scioccante: vince Persona A.

Ha risparmiato un quarto di quello che ha risparmiato Persona B… ed è comunque davanti.

Perché?

Perché il vero segreto non è quanto risparmi.

È quando inizi a farlo.

Chi parte prima vince la gara… prima ancora che gli altri inizino.

Il vero vantaggio: la libertà

Quando vai forte subito, ti compri anni di libertà.

Libertà di cambiare lavoro.

Libertà di viaggiare.

Libertà di dire no a quello che non ti interessa.

Risparmiando presto e lasciando lavorare il capitale, vinci prima ancora che gli altri inizino a giocare.

Questa strategia funziona solo se il tuo denaro cresce ad un ritmo del 7% annuo. Se ottieni un rendimento basso, il vantaggio si riduce.

Per questo investire bene è fondamentale.

Non puoi permetterti di lasciare i soldi parcheggiati su un conto corrente o in investimenti mediocri.

Perché continuare a rimandare ti costa caro (Molto Più di Quanto Immagini)

Diciamolo chiaro: è normale voler rimandare.

All'inizio della carriera vuoi goderti la vita, viaggiare, vivere alla giornata.

Capisco perfettamente.

Ma sai quanto ti costa questa scelta?

Vediamolo insieme:

Immagina di investire 10.000€ all’anno per 40 anni, ottenendo un rendimento medio del 7%.

Alla fine avresti circa 2 milioni di euro.

E avresti versato solo 400.000€ di tasca tua.

La differenza?

Non viene da quanto hai risparmiato.

Viene da quanto hai lasciato lavorare i tuoi soldi.

Non tutti i soldi crescono allo stesso modo

I primi 10.000€ che hai investito da soli arriveranno a valere circa 140.000€.

Un singolo versamento che alla fine rappresenterà il 7% della tua ricchezza… pur essendo solo il 2,5% di tutto quello che hai versato.

In parole semplici:

Investire presto ti dà accesso al potere esponenziale del tempo.

Investire tardi ti condanna a inseguire per sempre.

Ogni anno che aspetti non è solo un anno "perso".

È un pezzo di ricchezza che non costruirai mai più.

Ogni anno conta. Ma i primi anni valgono infinitamente di più.

Questo concetto risulta ancora più chiaro nell'immagine qui sotto, che mostra la percentuale complessiva che ogni singolo contributo annuale rappresenta rispetto al valore finale del portafoglio:

Per esempio:

Il contributo del primo anno rappresenta circa il 7% del valore finale.

Il contributo del ventesimo anno pesa solo circa il 2%.

E qui arriva il punto più importante, quello che pochi colgono subito:

Se sommiamo l'impatto dei primi anni, scopriamo che i contributi dei primi 10 anni da soli rappresentano oltre la metà del valore finale del portafoglio.

Non è un errore di calcolo. È la forza brutale del tempo a tuo favore.

Per aiutarti a visualizzarlo ancora meglio, guarda questo secondo grafico:

mostra la percentuale cumulativa del valore finale del portafoglio man mano che aumentano gli anni di risparmio.

Questo significa che entro il decimo anno (vedi la freccia nel grafico sopra), oltre la metà del valore finale del tuo portafoglio è già "scritta".

Perché? Perché la capitalizzazione futura di questi primi 10 anni di investimenti è più grande rispetto a quella dei successivi 30 anni di investimenti.

Può sembrare assurdo, ma è la verità.

Questo implica che, se riesci a risparmiare in modo efficace nei primi 10 anni, i risparmi dei successivi 30 anni contano molto meno.

Naturalmente, quei tre decenni contribuiranno comunque al valore finale del portafoglio, ma tecnicamente contribuiranno meno rispetto ai primi 10 anni (sulla base delle ipotesi indicate).

È per questo che "Vai Forte, Poi Fermati" può essere un modo così efficace di pensare al risparmio, soprattutto da giovani.

Quanto ti costa rimandare?

Ok, vuoi goderti i tuoi vent'anni. Viaggiare, vivere esperienze, non pensare troppo al futuro.

È normale.

Ma sai quanto ti costerà questa scelta?

Se scegli di non risparmiare per i primi 10 anni della tua carriera, dovrai lavorare il doppio più duramente per recuperare.

Il doppio.

Non un po' di più. Non "qualcosina".

Esattamente il 100% in più.

Se nei tuoi vent'anni bastavano 5.000€ all'anno per costruirti la strada verso una pensione tranquilla, nei tuoi trent'anni dovrai risparmiare 10.000€ all'anno solo per restare al passo.

E non è finita qui.

Se ritardi ancora di più, la penalità diventa brutale.

Come mostra il grafico qui sotto, se aspetti 20 anni prima di iniziare a risparmiare, dovrai risparmiare cinque volte tanto— il 400% in più — per ottenere lo stesso risultato.

Cinque volte di più. Solo per arrivare dove saresti potuto arrivare facilmente, iniziando prima.

Se il grafico non ti è chiaro, lascia che te lo spieghi con un esempio semplice.

Supponiamo che tu possa raggiungere i tuoi obiettivi finanziari risparmiando 5.000€ all’anno per 40 anni.

Se decidi di rimandare l’inizio del risparmio di 10 anni, dovrai risparmiare 10.000€ all’anno per 30 anni solo per ottenere lo stesso risultato.

Il doppio.

Se invece ritardi di 20 anni, dovrai risparmiare 25.000€ all’anno per 20 anni.

Cinque volte tanto.

Importante:

Non concentrarti sui numeri assoluti.

Non importa se devi risparmiare 5.000€, 50.000€ o 500.000€ all’anno.

Ciò che conta è il rapporto.

Ritardare di 10 anni significa che devi risparmiare il 100% in più.

Ritardare di 20 anni significa che devi risparmiare il 400% in più.

Questo è il vero messaggio del grafico:

Ogni anno che perdi all’inizio ti costa enormemente più avanti.

È il costo invisibile, esponenziale, che mina in silenzio le tue finanze.

Quando "Vai Forte, Poi Fermati" si trasforma in "Vai Forte e Dimenticati di Vivere"

Adesso parliamo chiaro. Nonostante la potenza di questa strategia, c’è un rischio reale che nessuno ti racconta: esagerare.

Non voglio che tu diventi una di quelle persone che risparmiano ogni centesimo per 10 anni... e si svegliano a 35 anni senza aver vissuto un singolo momento memorabile.

Non vincerai nessuna medaglia per esserti negato ogni piacere della vita.

Te lo dico per esperienza:

Ho fatto tutto "alla perfezione".

Risparmiato. Massimizzato i fondi pensione.

E sai una cosa? Sono contento dei miei soldi.

Ma mi porto dietro il rimpianto di certe esperienze che non ho vissuto.

Sì, lo so: sembra un problema di lusso.

Ma non ti sto parlando da un piedistallo.

Ti sto dicendo la verità che molti scoprono troppo tardi: risparmiare è importante, ma vivere lo è di più.

Trova il tuo equilibrio

Non devi vivere come un monaco né buttare tutto al vento.

Il vero obiettivo è trovare il punto di equilibrio che funziona per te.

Preoccupati meno di essere perfetto con i tuoi soldi.

Preoccupati di costruire una vita che ti renda felice oggi e domani. In fondo, è solo denaro.

Se questa idea ti ha acceso una lampadina Iscriviti alla mia newsletter (cliccando qui).

Ogni settimana riceverai i miei migliori consigli, direttamente nella tua mail!

Niente fuffa. Niente teoria da manuale. Solo strumenti pratici. Inizia adesso.

La persona che sarai tra 10 anni ti ringrazierà.

🌟 Rimaniamo Connessi!

Seguimi sui social se vuoi capire come prendere decisioni finanziarie più consapevoli, con dati chiari e senza fumo negli occhi.

🌟 Rimaniamo Connessi!

Seguimi sui social se vuoi capire come prendere decisioni finanziarie più consapevoli, con dati chiari e senza fumo negli occhi.

🌟 Rimaniamo Connessi!

Seguimi sui social se vuoi capire come prendere decisioni finanziarie più consapevoli, con dati chiari e senza fumo negli occhi.

Insights for a Rich Life

Get my best advice, delivered straight to your inbox!

Insights for a Rich Life

Get my best advice, delivered straight to your inbox!