Close

Perché alcune persone restano calme durante un crollo (e altre perdono la testa)

Quando il mercato crolla, non è solo il tuo portafoglio che va giù: sono i tuoi sogni a tremare. La pensione anticipata, la casa che immaginavi di comprare, la tranquillità di pagare serenamente l'università per i tuoi figli—tutto improvvisamente sembra a rischio.

Certo, dire “i mercati salgono e scendono” è facile.

Ma quando vedi sparire migliaia di euro in pochi giorni, quella frase non basta.

Ti sembra di non avere più il controllo. Ti chiedi se stai facendo la cosa giusta, se dovresti vendere tutto per fermare l’emorragia.

È un riflesso istintivo: proteggersi.

Solo che, in finanza, la paura è quasi sempre una cattiva consigliera.

Perché quello che oggi ti sembra un gesto prudente, domani può diventare un errore che pagherai per anni.

Immagina di essere vicino alla pensione nel 2008.

Il mercato crolla, il tuo portafoglio perde il 14%, e decidi di vendere tutto.

Ti sembra una scelta sensata: meglio perdere poco che tanto, giusto?

Il problema è che pochi mesi dopo il mercato rimbalza, e guadagna quasi il 17%.

Tu però sei fuori.

Hai trasformato una perdita temporanea in una perdita permanente, e i tuoi progetti di vita vanno ridimensionati.

Vendere nel panico non ti protegge: ti condanna.

Non solo perdi soldi, ma distruggi il processo che avevi costruito con fatica.

Perché alcune persone restano calme (e altre no)

Ti sei mai chiesto perché, durante una crisi, alcune persone restano tranquille e altre impazziscono?

Non è questione di coraggio o fortuna. È questione di piano.

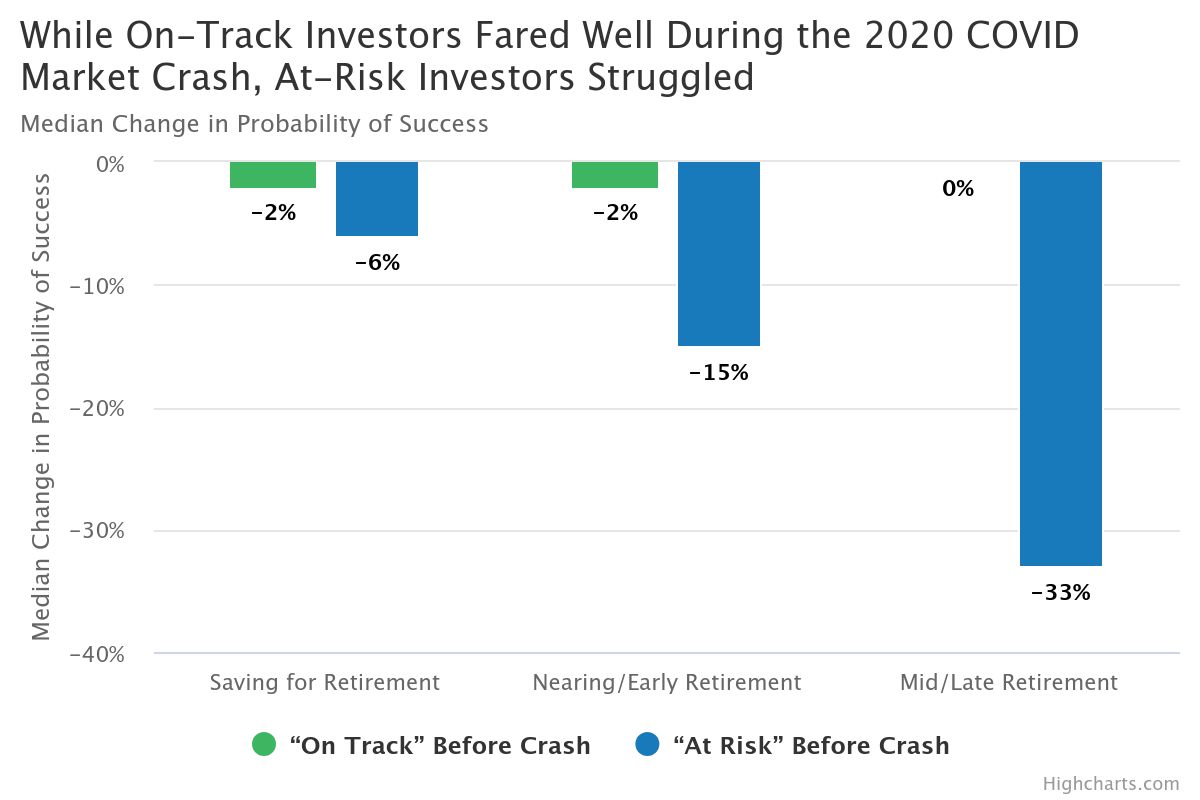

Durante il crollo del 2020, quando il mercato americano perse il 34% in appena 33 giorni, uno studio su oltre 120.000 investitori ha mostrato qualcosa di interessante.

Chi aveva un piano finanziario solido è rimasto calmo.

Prima del crollo, il 93% di loro era sulla strada giusta per raggiungere i propri obiettivi.

Nel pieno del panico, più del 75% era ancora perfettamente in linea.

Nonostante i portafogli fossero scesi in media del 16%, la probabilità di successo a lungo termine era diminuita solo del 2%.

Tradotto: chi aveva un piano ha tenuto la rotta.

Chi non l’aveva, ha perso molto di più soldi, tempo e serenità.

Un piano finanziario non è solo una tabella o un grafico.

È uno scudo contro l’impulsività.

Serve per sapere cosa fare quando il resto del mondo urla “vendi tutto”.

Il tempo è la variabile più importante

“Mantieni la calma, passerà.”

Sì, ma dipende da quanti anni hai davanti.

Se hai 40 anni, un crollo è fastidioso, non drammatico. Hai tempo per recuperare.

Ma se sei vicino alla pensione — o già la stai vivendo — la situazione cambia completamente.

Una perdita del 20% può farti rivedere le spese, rinviare progetti o ridurre il tenore di vita.

Non perché il mercato non si riprenderà, ma perché potresti non avere abbastanza tempo per aspettarlo.

Ecco perché il valore di un piano emerge proprio nei momenti peggiori.

Nel 2020, chi aveva una strategia chiara non ha subito danni seri, neppure chi era già in pensione.

Chi invece era già “fuori rotta” prima della crisi ha visto le proprie probabilità di raggiungere gli obiettivi di vita crollare fino al 33%.

Come rimettersi in carreggiata (senza stravolgere tutto)

Se una crisi ti fa capire che il tuo piano non regge, non serve farsi prendere dal panico.

Quasi sempre bastano piccoli aggiustamenti, non rivoluzioni.

Ecco tre esempi reali:

Coppia giovane (35 anni): portafoglio -20%.

Soluzione: rimandare il pensionamento di 7 mesi o aumentare il risparmio mensile dell’1%.Coppia vicina alla pensione (55 anni): portafoglio -15%.

Lavorare 9 mesi in più o risparmiare il 3% in più.Coppia già in pensione (70 anni): portafoglio -6%.

Ridurre le spese annuali del 2%.

Non serve stravolgere la vita.

Spesso, con un piccolo aggiustamento e un minimo recupero dei mercati, torni perfettamente in carreggiata.

Il punto è questo: chi ha un piano sa come reagire.

Chi non ce l’ha, reagisce d’istinto e sbaglia.

Il momento giusto per pianificare è prima della tempesta

Investire non è un gioco.

È un viaggio lungo, fatto di salite e discese.

Non puoi controllare il mercato, ma puoi controllare la tua strategia.

Un buon piano finanziario non è un foglio Excel o un prodotto “standard”.

È qualcosa di personale, cucito su di te.

Tiene conto dei tuoi obiettivi, dei tuoi tempi, dei tuoi margini di sicurezza.

Ti dice cosa fare quando le cose vanno bene e soprattutto quando vanno male.

Il mio ruolo, come consulente, è aiutarti a costruirlo:

capire cosa conta davvero per te, bilanciare rischi e opportunità, e creare una strategia che ti faccia restare lucido anche nei momenti peggiori.

Non aspettare la prossima crisi per chiederti se hai fatto abbastanza.

Fallo adesso, finché hai tempo e lucidità per pianificare.

Prenota una consulenza gratuita di 30 minuti.

Vedremo insieme se sei sulla strada giusta e quali piccoli passi puoi fare subito per mettere al sicuro ciò che hai costruito.

Perché alcune persone restano calme durante un crollo (e altre perdono la testa)

Quando il mercato crolla, non è solo il tuo portafoglio che va giù: sono i tuoi sogni a tremare. La pensione anticipata, la casa che immaginavi di comprare, la tranquillità di pagare serenamente l'università per i tuoi figli—tutto improvvisamente sembra a rischio.

Certo, dire “i mercati salgono e scendono” è facile.

Ma quando vedi sparire migliaia di euro in pochi giorni, quella frase non basta.

Ti sembra di non avere più il controllo. Ti chiedi se stai facendo la cosa giusta, se dovresti vendere tutto per fermare l’emorragia.

È un riflesso istintivo: proteggersi.

Solo che, in finanza, la paura è quasi sempre una cattiva consigliera.

Perché quello che oggi ti sembra un gesto prudente, domani può diventare un errore che pagherai per anni.

Immagina di essere vicino alla pensione nel 2008.

Il mercato crolla, il tuo portafoglio perde il 14%, e decidi di vendere tutto.

Ti sembra una scelta sensata: meglio perdere poco che tanto, giusto?

Il problema è che pochi mesi dopo il mercato rimbalza, e guadagna quasi il 17%.

Tu però sei fuori.

Hai trasformato una perdita temporanea in una perdita permanente, e i tuoi progetti di vita vanno ridimensionati.

Vendere nel panico non ti protegge: ti condanna.

Non solo perdi soldi, ma distruggi il processo che avevi costruito con fatica.

Perché alcune persone restano calme (e altre no)

Ti sei mai chiesto perché, durante una crisi, alcune persone restano tranquille e altre impazziscono?

Non è questione di coraggio o fortuna. È questione di piano.

Durante il crollo del 2020, quando il mercato americano perse il 34% in appena 33 giorni, uno studio su oltre 120.000 investitori ha mostrato qualcosa di interessante.

Chi aveva un piano finanziario solido è rimasto calmo.

Prima del crollo, il 93% di loro era sulla strada giusta per raggiungere i propri obiettivi.

Nel pieno del panico, più del 75% era ancora perfettamente in linea.

Nonostante i portafogli fossero scesi in media del 16%, la probabilità di successo a lungo termine era diminuita solo del 2%.

Tradotto: chi aveva un piano ha tenuto la rotta.

Chi non l’aveva, ha perso molto di più soldi, tempo e serenità.

Un piano finanziario non è solo una tabella o un grafico.

È uno scudo contro l’impulsività.

Serve per sapere cosa fare quando il resto del mondo urla “vendi tutto”.

Il tempo è la variabile più importante

“Mantieni la calma, passerà.”

Sì, ma dipende da quanti anni hai davanti.

Se hai 40 anni, un crollo è fastidioso, non drammatico. Hai tempo per recuperare.

Ma se sei vicino alla pensione — o già la stai vivendo — la situazione cambia completamente.

Una perdita del 20% può farti rivedere le spese, rinviare progetti o ridurre il tenore di vita.

Non perché il mercato non si riprenderà, ma perché potresti non avere abbastanza tempo per aspettarlo.

Ecco perché il valore di un piano emerge proprio nei momenti peggiori.

Nel 2020, chi aveva una strategia chiara non ha subito danni seri, neppure chi era già in pensione.

Chi invece era già “fuori rotta” prima della crisi ha visto le proprie probabilità di raggiungere gli obiettivi di vita crollare fino al 33%.

Come rimettersi in carreggiata (senza stravolgere tutto)

Se una crisi ti fa capire che il tuo piano non regge, non serve farsi prendere dal panico.

Quasi sempre bastano piccoli aggiustamenti, non rivoluzioni.

Ecco tre esempi reali:

Coppia giovane (35 anni): portafoglio -20%.

Soluzione: rimandare il pensionamento di 7 mesi o aumentare il risparmio mensile dell’1%.Coppia vicina alla pensione (55 anni): portafoglio -15%.

Lavorare 9 mesi in più o risparmiare il 3% in più.Coppia già in pensione (70 anni): portafoglio -6%.

Ridurre le spese annuali del 2%.

Non serve stravolgere la vita.

Spesso, con un piccolo aggiustamento e un minimo recupero dei mercati, torni perfettamente in carreggiata.

Il punto è questo: chi ha un piano sa come reagire.

Chi non ce l’ha, reagisce d’istinto e sbaglia.

Il momento giusto per pianificare è prima della tempesta

Investire non è un gioco.

È un viaggio lungo, fatto di salite e discese.

Non puoi controllare il mercato, ma puoi controllare la tua strategia.

Un buon piano finanziario non è un foglio Excel o un prodotto “standard”.

È qualcosa di personale, cucito su di te.

Tiene conto dei tuoi obiettivi, dei tuoi tempi, dei tuoi margini di sicurezza.

Ti dice cosa fare quando le cose vanno bene e soprattutto quando vanno male.

Il mio ruolo, come consulente, è aiutarti a costruirlo:

capire cosa conta davvero per te, bilanciare rischi e opportunità, e creare una strategia che ti faccia restare lucido anche nei momenti peggiori.

Non aspettare la prossima crisi per chiederti se hai fatto abbastanza.

Fallo adesso, finché hai tempo e lucidità per pianificare.

Prenota una consulenza gratuita di 30 minuti.

Vedremo insieme se sei sulla strada giusta e quali piccoli passi puoi fare subito per mettere al sicuro ciò che hai costruito.

🌟 Rimaniamo Connessi!

Seguimi sui social se vuoi capire come prendere decisioni finanziarie più consapevoli, con dati chiari e senza fumo negli occhi.

🌟 Rimaniamo Connessi!

Seguimi sui social se vuoi capire come prendere decisioni finanziarie più consapevoli, con dati chiari e senza fumo negli occhi.

🌟 Rimaniamo Connessi!

Seguimi sui social se vuoi capire come prendere decisioni finanziarie più consapevoli, con dati chiari e senza fumo negli occhi.

Insights for a Rich Life

Get my best advice, delivered straight to your inbox!

Insights for a Rich Life

Get my best advice, delivered straight to your inbox!